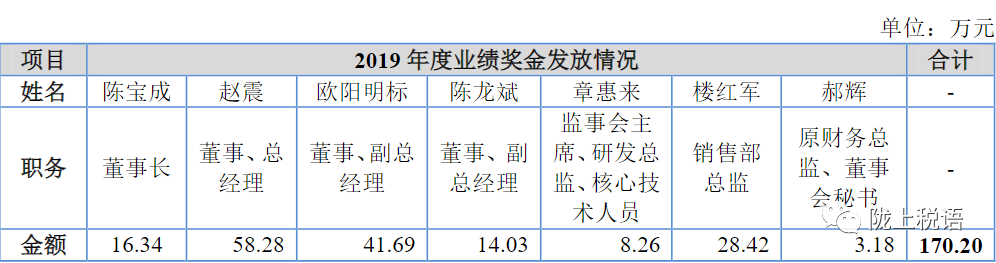

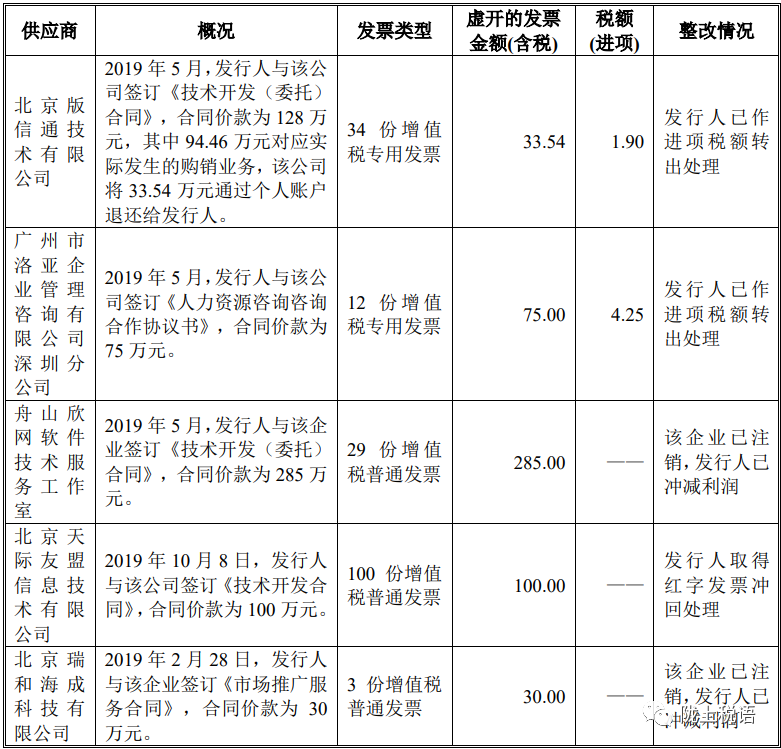

编者按:2023年07月10日,姜新录老师在《陇上税语》发布《发行人认为虚开发票无主观故意案例两则》。武汉工商注册现予转发,以飨诸友。 发行人:通过第三方给高管发放奖金,无虚开发票的主观故意 2020年初,发行人存在通过第三方个人以支付货款名义向部分董事、监事武汉工商营业执照办理、高级管理人员及销售部总监发放2019年度业绩奖金的情形,具体如下: 公司2020年初以支付货款名义分别向郑卫青、伍照益、吴端阳支付59.40万元、15.00万元、95.80万元,合计170.20万元,之后上述3人将上述款项支付给上表所列董事、监事、高级管理人员及销售部总监。发行人上述行为系节税目的,主观上不存在通过虚开发票以骗取国家税款为目的的故意,发行已主动补缴了相关税款,未造成国家税款损失。2021年开始,发行人未再发生通过第三方代为发放员工薪酬等内控不规范情形。 上述事项已经致同会计师事务所(特殊普通合伙)出具致同专字(2021)第332A009572号《关于杭州图南电子股份有限公司前期会计差错更正的专项说明》,并经发行人第二届董事会第十一次会议和2021年年度股东大会通过并公告,武汉工商代办内部决策程序合规,不属于重大会计差错事项,也不属于向外部人员利益输送的情形。 发行人:虚开发票主观上不存在骗取国家税款的目的 (一)发行人取得供应商虚开发票的具体情况 报告期内,发行人取得供应商虚开的发票分为增值税普通发票和增值税专用发票两种:武汉公司注册发行人取得虚开的增值税普通发票共 132 份,发票金额共计 415 万元(含税);取得虚开的增值税专用发票共 46 份,发票金额共计 108.54 万元(含税),涉及的税额(进项)总计 6.14 万元,具体情况如下: (二)结合相关法律法规以及《上海证券交易所科创板股票发行上市审核问答》第 3 条的规定说明是否属于重大违法行为 1、相关法律法规 (1)刑事责任 根据《最高人民检察院关于充分发挥检察职能服务保障“六稳”“六保”的意见》,武汉代理记账一般涉税违法行为与以骗取国家税款为目的的涉税犯罪的界限,对于有实际生产经营活动的企业为虚增业绩、融资、贷款等非骗税目的且没有造成税款损失的虚开增值税专用发票行为,不以虚开增值税专用发票罪定性处理,依法作出不起诉决定的,移送税务机关给予行政处罚。 (2)行政处罚 根据《发票管理办法》的规定,虚开发票行为包括让他人为自己开具与实际经营业务情况不符的发票,武汉工商执照违反规定虚开发票的,由税务机关没收违法所得;虚开金额在 1 万元以下的,可以并处 5 万元以下的罚款;虚开金额超过 1 万元的,并处 5 万元以上 50 万元以下的罚款;构成犯罪的,依法追究刑事责任。 2、发行人的上述行为不属于重大违法行为 (1)发行人主观上不存在通过虚开发票以骗取国家税款的目的 发行人通过与供应商虚构采购合同而导致虚开发票,主要目的是为了将部分公司公账资金转到个人账户,武汉代办营业执照用于支付员工薪酬、未开票成本费用支出、对他人进行借款等事项,主观上不存在通过虚开发票以骗取国家税款的目的。 (2)发行人及时补足少缴税款及滞纳金,没有造成税款损失 报告期内,发行人因虚构采购合同而取得的增值税普通发票,未导致发行人少交增值税;因虚构采购合同而取得的增值税专用发票造成发行人少交增值税额6.14 万元,金额较小,且发行人已经完成申报缴纳。对于虚开的增值税普通发票和专用发票已取得红字发票予以冲回处理或冲减利润、作进项税额转出处理。 (3)主管税务机认为公司上述行为不构成重大违法违规行为 2022 年 1 月 5 日,发行人主管税务机关出具了《无欠税证明》(京海一税无欠税证[2022]28 号),武汉企业登记注册经查询税收征管信息系统,截至 2022 年 1 月 2 日,未发现有欠税情形。 根据发行人的税务主管机关于 2022 年 6 月 21 日出具的《证明》,确认 2019年至 2021 年期间,发行人经自查发现存在通过获取供应商开具的发票后将资金汇出,相关资金用于向职工支付薪酬、支付未开票成本或费用,武汉代办工商执照多少钱以及个人所得税遗漏申报情形。对于该事项,发行人进行了整改,并自行补缴了相应事项涉及的增值税和个人所得税,同时对应补缴税款缴纳了税收滞纳金。发行人在上述期间合计补缴税款从金额上占比很小,主观上不存在骗取国家税款的非法目的,并已主动整改,补齐了上述事项涉及的增值税、个人所得税等相关税费及对应滞纳金。 主管税务机关认为上述行为不构成重大违法违规行为。 经本所律师访谈税务主管机关,发行人上述事项不构成税收征管法里明确要 处罚的事项。 经本所律师查询重大税收违法失信主体公布栏(http://beijing.chinatax.gov.cn)发行人未被列入重大税收违法失信主体。 综上,根据相关法律法规及发行人的税务主管机关出具的证明文件,武汉商标注册发行人上述行为不属于重大违法行为;上述行为仅涉及税收征管领域,发行人未造成不良后果,发行人的上述行为不属于《上海证券交易所科创板股票发行上市审核问答》第 3 条规定的重大违法行为,不存在重大行政处罚风险。 文/姜新录 整理

服务企业

打造生态圈,携手共赢